Perguntas e Respostas Frequentes (FAQ) 2025

- No estudo do planejamento feito pelo CNJ, quais Tribunais estão mais adiantados na regulamentação da Resolução nº 558? Essa informação seria útil para estudarmos as regulamentações existentes.

Não houve essa avaliação específica.

- Todos os quatro eixos do Plano de Trabalho são aplicáveis à Justiça Eleitoral? Caso não haja movimentação financeira ou normativos internos sobre gestão, destinação e transparência dos recursos, a aplicabilidade ficaria restrita ao Eixo 1 (Governança)?

O questionário terá a opção “não se aplica” para situações em que não haja movimentação financeira e um campo aberto para justificar a opção. Apesar da possibilidade de não haver movimentação financeira, alguns testes visam identificar a existência de procedimentos para o caso de recebimento de recursos. Dessa forma, todos os quatro eixos devem ser avaliados. Ademais, a Resolução nº 558/2024 prevê que os tribunais devem regulamentar determinados pontos, como o mencionado no art. 14.

- No caso da Justiça Eleitoral, a aplicabilidade dos eixos não deveria considerar se o respectivo tribunal já regulamentou internamente? Se um tribunal continuar utilizando a regulamentação anterior em outubro/2024, isso afetaria os atos praticados antes da nova regulamentação?

A Resolução CNJ nº 558/2024 entrou em vigor a partir da data de sua publicação, sendo de cumprimento imediato, independentemente de regulamentação interna. Portanto, os atos iniciados após a vigência da nova norma devem estar em conformidade com seus critérios, mesmo que a regulamentação interna ainda não tenha sido atualizada.

- Tendo em vista as particularidades da Justiça Eleitoral, ramo especializado que possui legislação especial que prevê a pena de multa e penalidades pecuniárias com destinação diversa (texto abaixo), sugerimos a inclusão, no item 1. Da Contextualização da Ação Coordenada de Auditoria, referência à decisão do Ministro Alexandre de Moraes, relator da ação de Arguição de Descumprimento de Preceito Fundamento 569, em resposta a pedidos de esclarecimentos encaminhados pelo TSE e pelo STJ, conforme abaixo:

(a) os valores apurados pela Justiça Eleitoral em processos criminais devem ser revertidos em favor da UNIÃO, na forma do art. 91 do CP, exceto nas previsões específicas da legislação penal, como a dos arts. 76 e 89 da Lei 9.099/1995;

(b) apenas as multas e penalidades pecuniárias decorrentes da legislação eleitoral podem ser revertidas ao Fundo Partidário;

(c) a destinação de recursos decorrente do art. 28-A, IV, do CPP, não está alcançado pela medida cautelar proferida nos presentes autos.

Em relação à sugestão de incluir, no item 1. Da Contextualização da Ação Coordenada de Auditoria, uma referência à decisão do Ministro Alexandre de Moraes, relator da Arguição de Descumprimento de Preceito Fundamental 569, para contemplar as peculiaridades da Justiça Eleitoral — ramo especializado que possui legislação específica prevendo a pena de multa e penalidades pecuniárias com destinação diversa —, entendemos que a inserção desse ponto não seria adequada, pois se trata de uma especificidade que não se aplicaria aos demais tribunais. No entanto, os tribunais eleitorais poderão incorporar essa previsão em seus planejamentos internos, conforme julgarem pertinente.

- Observa-se que foi instaurado o processo Número: 0004431- 67.2024.2.00.0000 Classe: ACOMPANHAMENTO DE CUMPRIMENTO DE DECISÃO para avaliar o cumprimento da Resolução 558/2024 pelos Tribunais. Tal circunstância poderia ser relatada para acompanhamento dos setores de auditoria acerca das respostas apresentadas por seus respectivos Tribunais. Ademais, pode haver elementos ali que alterem o cumprimento da norma, em virtude das ações internas em cada um dos Tribunais.

O CUMPRDEC informado encontra-se sobrestado. No entanto, pode ser útil que os tribunais tenham conhecimento da sua existência. Tal processo foi mencionado em reunião realizada.

- Na prática, como essa auditoria será aplicada para os Tribunais Regionais Eleitorais?

Cada tribunal avaliará internamente a forma de execução da auditoria.

- No caso de um procedimento que iniciou citando a Resolução CNJ nº 154/2012 (em 04/03/2024), mas o edital foi publicado em 14/05/2025 (8 dias depois da Publicação da Resolução nº 558/2024). A dúvida é se esse processo faria parte da Amostra.

Caso o edital não tenha sido baseado na Resolução nº 558/2024, ele não deve ser incluído na amostra.

Nas “Perguntas e Respostas Frequentes (FAQ) 2025”, disponibilizadas no site do CNJ, especificamente no item 1 — “Regulamentação e Aplicabilidade da Resolução CNJ n. 558/2024” —, consta a seguinte orientação: “Caso o edital não tenha sido baseado na Resolução nº 558/2024, ele não deve ser incluído na amostra.” Após a análise de mais de 55 comarcas do Estado do Rio Grande do Sul, verificou-se que apenas uma expediu edital devidamente atualizado com fundamento na Resolução nº 558/2024. Entretanto, essa comarca ainda não possui prestações de contas finalizadas relativas ao referido edital. Diante desse cenário, questionamos se a orientação permanece a mesma, ou seja, a não inclusão de nenhuma das comarcas na amostra, considerando que, em nosso caso, não haveria itens aptos à análise segundo os critérios estabelecidos. Ademais, mesmo após a conclusão da análise de todas as comarcas, o prognóstico — ainda que em um cenário otimista — aponta para um número extremamente reduzido de novos enquadramentos nos critérios definidos, insuficiente para compor uma amostra representativa. Tal situação poderia resultar na necessidade de respondermos todos os itens que dependem de testes com a indicação “Não se Aplica”, o que, por consequência, não refletiria adequadamente a realidade deste Tribunal. Dessa forma, solicitamos orientação quanto à melhor forma de conduzir a situação, com a maior brevidade possível, para que possamos dar continuidade aos trabalhos de maneira alinhada ao esperado pelo CNJ.

Em resposta ao questionamento, esclarecemos que, neste caso, vocês podem analisar apenas uma comarca, mesmo que não haja prestação de contas. Apenas não será necessário responder aos itens referentes aos testes de prestação de contas.

Caso não seja possível atingir o quantitativo previsto para a amostra, orientamos que seja realizada a avaliação do total existente.

No questionário, haverá um campo aberto para que vocês possam explicar, de forma sucinta, qualquer ponto que considerem relevante sobre a situação encontrada.

- Qual a data final do escopo da auditoria? A inicial é 06/05/2024, poderíamos convencionar 30/03/2025 como final?

O lapso temporal considerado será de 06/05/2024 até 23/04/2025, data de início dos testes.

- ‘Por fim, esta ação está prevista para ocorrer entre os meses de março e junho de 2025.’ Sugere-se alterar início em maio, com conclusão em agosto.

Tendo em vista a disponibilização do plano de trabalho em 18/03/2025, em reunião, foi informado que o prazo final para preenchimento do questionário será reavaliado e divulgado posteriormente aos tribunais.

- A destinação de recursos de prestação pecuniária nas comarcas, na maioria das vezes, acontece de forma anual. Considerando que a Resolução 558/2024 concedeu o prazo de 6 meses para regulamentação e que muitos Tribunais podem não ter adotado tal medida, ou ainda que tenham efetuado, pode ser que não tenhamos um ciclo completo (do recolhimento à destinação – com execução e prestação de contas) integralmente sob a égide da nova norma. Isso poderá afetar as amostras. Isto é, pode ser que não tenhamos casos completos executados com base na nova norma. Em razão disso, vários itens de análise podem restar prejudicados. Complementarmente, o Anexo I, relativo às respostas a serem apresentadas pelos Tribunais precisarão contemplar hipóteses de inaplicabilidade ou de questão prejudicada.

- Na prática, temos observado que o processo de destinação compreende o período de, no mínimo, um ano, entre a publicação do edital e a prestação de contas pela entidade. O trâmite de aprovação das contas ainda pode levar alguns meses, principalmente nos casos em que o volume de notas fiscais e demais comprovações demandem a realização de perícia contábil.

Considerando essa dinâmica processual, o escopo da auditoria será restrito ao período definido no Plano de Trabalho. Caso o tribunal identifique a ausência de informações em virtude da fase em que se encontram os processos — como a pendência na apresentação ou análise da prestação de contas —, poderá utilizar a opção “não se aplica” no questionário e, adicionalmente, esclarecer a situação no campo aberto destinado a informações complementares.

- Considerando que a equipe de Auditoria se encontra absorvida pelos trabalhos relativos à prestação de contas ao TCE/MG, cujo prazo para entrega é 30/04/2025, mostra-se inviável a alocação de recursos humanos para a fase de planejamento e treinamento, dentro do período proposto. Essa situação também se faz presente nos tribunais federais, nos trabalhos da auditoria financeira que precisa ser remetida ao TCU. Os servidores que lidam com a temática contábil, também abrangida no exame de auditoria ora proposto, estão envolvidos naquela atividade, que é mandatória e tem prazo legal para cumprimento.

Tendo em vista a disponibilização do plano de trabalho em 18/03/2025, em reunião, foi informado que o prazo final para preenchimento do questionário será reavaliado e divulgado posteriormente aos tribunais.

- Tendo em vista que a JF3R possui mais de cinquenta subseções judiciárias, em sua maioria com competência criminal, e que o cronograma proposto destinou somente trinta dias para a realização do exame, sugere-se ampliação do prazo para envio das conclusões de auditoria ao CNJ, assim entendidas: questionário eletrônico com as respostas aos testes de auditoria previstos no plano de trabalho.

Os prazos do cronograma do plano de trabalho são sugestivos, podendo os tribunais adaptá-los conforme sua necessidade, se atendo somente ao prazo final para o envio dos questionários. Ademais, tendo em vista a disponibilização do plano de trabalho em 18/03/2025, em reunião, foi informado que o prazo final para preenchimento do questionário será reavaliado e divulgado posteriormente aos tribunais.

- A norma permite que os recursos pecuniários sejam destinados às vítimas ou seus dependentes. Gostaria de saber se o escopo da auditoria incluirá essas destinações ou se ficará restrito aos recursos destinados às entidades com finalidade social e de segurança pública.

Não será verificado o recurso destinado às vítimas;

- O item 9 do Eixo Gestão e Destinação do plano de trabalho menciona a verificação dos procedimentos e controles para a arrecadação e destinação de recursos oriundos de acordos de transação penal, suspensão condicional do processo e acordo de não persecução penal. No entanto, o Art. 33 da Resolução 558/2024 informa que tais recursos não se aplicam ao escopo desta norma, que é o objeto da auditoria. Poderiam confirmar se tal item permanecerá no plano de trabalho?

Apesar de não estarem abrangidos pela resolução, na decisão da CPA, as transações penais foram incluídas. Por essa razão, foi inserido um procedimento.

- Sugere-se correção: “Os procedimentos estabelecidos e os controles internos adotados para gestão e destinação dos recursos oriundos de prestações pecuniárias, da pena de multa, perda de bens e valores encontram-se em conformidade com a Resolução CNJ n. 558/2024?”

- 13, item 5.2 “…frente ao montante total de recursos recebidos” sugere-se alterar a redação, pois os recursos recebidos podem ser entendidos como aqueles depositados em juízo ou aqueles destinados a entidades.

Houve modificação da pergunta 5.2 de “Informar o montante dos recursos destinados em desconformidade e indicar o percentual frente ao montante total analisado de recursos recebidos por prestação pecuniária” para “5.2 Informar o montante dos recursos destinados em desconformidade e indicar o percentual frente ao montante total analisado e ao total de recursos existentes de prestação de pena pecuniária”.

- 16, item 10, a Salvo engano, o art. 4º, IV, da Lei nº 12.850/2013 não exige que os bens sejam necessariamente destinados à União. Sugere-se conferir.

O art. 30, da Resolução CNJ n. 558/2024 estabelece o seguinte: “ Os recursos decorrentes de acordos de leniência firmados com fundamento no art. 20 da Lei nº 12.846/2013 têm natureza sancionatória, cabendo ao juízo zelar para que sejam destinados à União.”

- Quanto à questão “5) Houve destinação de recursos para finalidade diversa ou entidades vedadas pela Resolução CNJ n. 558/2024”, deve-se analisar, no procedimento de auditoria, os extratos das movimentações das contas bancárias que acumulam os recursos oriundos de prestações pecuniárias?

Para a execução dos procedimentos previstos no teste 5, recomenda-se analisar os processos de concessão de recursos às entidades, fim de verificar se houve destinação a entidades públicas ou privadas descritas no art. 7º, parágrafo único, alíneas ‘a’ e ‘b’, ou se a destinação se enquadra em alguma das hipóteses de vedação do art. 7º, I a VII, da Resolução CNJ n. 558/2024. Identificado algum recurso em desconformidade, calcular o percentual representativo frente ao total da amostra e frente ao total de recursos concedidos. A análise deverá concentrar-se nos documentos processuais que evidenciem a destinação dos recursos, sendo os extratos bancários um elemento complementar, quando disponíveis, para fins de confirmação.

- A exemplo da avaliação 10 da 2ª Questão de Auditoria, no caso de apenas uma Vara ter estabelecido internamente algum procedimento e controle para assegurar a destinação correta dos recursos regrados pelos artigos 17 a 21 da Resolução CNJ n. 558/2024 (por meio de um mapeamento de processo, por exemplo), o possível achado para a Seccional seria “Insuficiência de procedimentos e controles “?

É necessário identificar quantas varas recebem recursos e avaliar se, dentro desse total, a vara que adota controles é ou não representativa.

Por exemplo, se houver 10 varas que realizam a destinação de recursos e apenas uma delas possuir controles estabelecidos, então há insuficiência de procedimentos e controles.

- Mas para a destinação desses recursos, não deve ser obedecido o disposto na sentença? Se a sentença, datada de abril de 2024, determinou que fosse destinada à entidade Y, e depois veio a Resolução 558/24, a Zona Eleitoral deveria dar uma destinação diferente, para a entidade H, trazida pela norma?

O marco temporal é a resolução. Então a amostra irá se referir aos recursos recebidos ou destinados com fundamento na resolução.

No contexto da auditoria, a data da sentença não é um critério relevante para a seleção da amostra. O aspecto determinante é a data em que o tribunal ordena o repasse do recurso para a instituição conveniada ou quando foi aberto o edital de credenciamento.

- Na Justiça Eleitoral, a maioria dos valores arrecadados seja decorrente de transações penais, suspensão condicional do processo e acordos de não persecução penal. Pelo artigo 33 da Resolução 558, a norma não se aplica a esses casos? Então esses processos não entram na nossa amostra?

Correto. Os valores de transação penal, suspensão condicional e acordos de não persecução não serão avaliados. Para esses, há somente a pergunta sobre os procedimentos existentes.

Todos os procedimentos foram divididos conforme o tipo, então, tanto no plano quanto no questionário, há a menção ao tipo que se refere, se multa, etc.

- No FAQ publicado por esse Conselho, consta a seguinte orientação quanto à Avaliação 10 da 2ª Questão de Auditoria:

“A exemplo da avaliação 10 da 2ª Questão de Auditoria, no caso de apenas uma Vara ter estabelecido internamente algum procedimento e controle para assegurar a destinação correta dos recursos regrados pelos artigos 17 a 21 da Resolução CNJ n. 558/2024 (por meio de um mapeamento de processo, por exemplo), o possível achado para a Seccional seria ‘Insuficiência de procedimentos e controles’.

Resposta CNJ:

É necessário identificar quantas varas recebem recursos e avaliar se, dentro desse total, a vara que adota controles é ou não representativa. Por exemplo, se houver 10 varas que realizam a destinação de recursos e apenas uma delas possuir controles estabelecidos, então há insuficiência de procedimentos e controles.”

Salvo melhor juízo, a resposta apresentada parece aceitar como evidência da pergunta 10 qualquer tipo de controle interno. Entretanto, o Plano de Trabalho da Auditoria, no que se refere à mesma questão, indica que a “fonte de informação” da pergunta seriam “normativos internos”. Nesse sentido, questiona-se:

1. O entendimento registrado no FAQ — que admite evidências como mapeamentos de processo ou outros tipos de controles internos — deve ser considerado válido mesmo que tais instrumentos não tenham sido formalizados por meio de normativos internos?

2. Esse entendimento mais amplo pode ser estendido às demais questões da auditoria que indicam como fonte esperada normativos internos, de modo a admitir também documentos como planilhas, checklists, manuais, fluxogramas ou outros instrumentos de natureza não normativa?

A definição dessa diretriz interpretativa é fundamental para garantir a adequada uniformidade das análises.

Caso a questão esteja se referindo a “controles internos”, podem ser consideradas outras fontes, como planilhas, checklists, manuais, entre outras. Por outro lado, se a questão estiver avaliando “procedimentos”, o ideal é que a comprovação se dê por meio de normativos, portarias ou regulamentos.

Portanto, essa interpretação não pode ser estendida para todos os casos.

- A questão 22 solicita um comparativo do montante destinado à Defesa Civil e o total de recursos destinados. Como agir se o montante total transferido não puder ser apurado por falta de informações gerenciais?

Recomenda-se solicitar informações ao tribunal ou ao tribunal de contas local para o qual foram destinados os recursos.

- Como será obtida a informação de que a Defesa Civil de determinado estado (por exemplo, Rio Grande do Sul) prestou contas de recursos recebidos da Justiça?

Sugere-se solicitar informações ao tribunal ou ao tribunal de contas local para o qual foram destinados os recursos. Caso ainda esteja dentro do prazo de prestação de contas, informar no campo aberto correspondente.

- Caso não haja informações disponíveis sobre a prestação de contas, podemos inserir um campo aberto para que os tribunais informem essa questão? Isso ajudaria a identificar se é um problema específico ou uma situação geral?

Haverá questões abertas para que os tribunais detalhem resumidamente os achados e/ou dificuldades na obtenção ou consolidação dos dados.

- O recolhimento dos valores é feito por depósito bancário para uma conta específica na Caixa Econômica, administrada por cada Vara. Não há impacto nas demonstrações contábeis do Tribunal.

Dependendo da materialidade dos recursos e procedimentos adotados por cada tribunal, é possível não haver impacto direto nas demonstrações contábeis. No entanto, o Eixo 4 contempla também procedimentos voltados à verificação da existência de mecanismos de controle e rastreabilidade dos recursos. Serão verificados, por exemplo, se há cadastro em sistemas internos que permitam identificar a origem dos recursos, o volume total recebido, o acompanhamento do processo de repasse, bem como a baixa no sistema após a prestação de contas pela entidade beneficiada.

- Quanto ao procedimento indicado na questão “31.1) identificar se os dados encaminhados à instituição financeira estão corretos”, como realizar o teste? Deve-se acessar as informações do cumpridor no processo judicial para comparação?

Sim, deve-se verificar se as informações do cumpridor que constam no processo foram cadastradas em sistema para emissão de pagamento na forma correta.

- Há dúvidas sobre a aplicabilidade da NCBT SP 01 – Receita de transação sem contraprestação, visto que os recursos recebidos pelas entidades exigem contraprestação, isto é, a realização de projeto específico. Sugere-se rever a aplicabilidade.

Os recursos provenientes de multas ou penalidades pecuniárias devem ser classificados como receita sem contraprestação, conforme definido no capítulo 14 da 10ª Edição do MCASP. As penalidades pecuniárias são consideradas transações sem contraprestação, pois não impõem uma obrigação em troca do montante recebido, apesar de terem destinação específica, são ativos transferidos sujeitos a condições.

As penas são valores recebidos por determinação do tribunal, como consequência de infração, e não por troca ou entrega de bens ou serviços de igual valor, como é característica de uma troca comercial que representaria uma transação com contraprestação.

De acordo com a 10ª Edição do MCASP: “Ativos recebidos na configuração de geradores de receita sem contraprestação podem ser transferidos com base em certas condições, isto é, podem não ser resultantes de uma transação comercial, mas advêm para o ente com certo condicionamento em seu uso ou destinação de seus benefícios. Nos casos em que houver especificações sobre ativos transferidos, deve-se analisar se há necessidade de contabilização de um passivo em conjunto com o ativo recebido pelo ente.”

A Resolução CNJ n. 558/2024 determina:

“Art. 9º O manejo e a destinação desses recursos públicos serão norteados pelos princípios constitucionais da Administração Pública e condicionados à adequada prestação de contas perante a unidade gestora, sob pena de responsabilidade.

Art. 13. As entidades beneficiadas prestarão contas da utilização dos valores na forma contida nos editais de credenciamento e ficam sujeitas, tanto pessoas físicas como jurídicas, gestoras dessas entidades, nas sanções administrativas, civis ou penais decorrentes do uso inadequado dos valores recebidos, assim considerado:”

O detalhamento dos registros contábeis da evidenciação até a baixa, nos balanços ou em notas explicativas deverá ser tratado em cada tribunal conforme determinado nos próprios normativos de prestação de contas e na forma de recebimento dos recursos oriundos das penas pecuniárias.

Destaca-se que o MCASP determina que as entidades devem evidenciar nos relatórios contábeis ou em notas explicativas o montante recebido sem contraprestação e o montante dos passivos reconhecidos referentes aos ativos transferidos sujeitos a condições.

- Entende-se que a questão 23 deve-se aplicar apenas a situações em que os recursos são depositados em contas de titularidade do respectivo Tribunal de Justiça, haja vista que, tal como mencionado neste expediente, há penas de natureza pecuniária que são cumpridas mediante depósitos em contas de titularidade de Fundos diversos e que não são geridos pela Vara/Tribunal que aplicou a sanção. Nestes casos, não há registro e contabilização no âmbito dos respectivos Tribunais. Talvez a redação do tópico possa ser alterada para contemplar apenas o que está sob a gestão do Tribunal. Algo do tipo: “23) Os recursos oriundos de prestações pecuniárias, da pena de multa, perda de bens e valores que estiverem sob gestão do Tribunal foram cadastrados em sistemas que permitam uma gestão financeira;” Há diversas unidades orçamentárias (UO’S) geridas pelo Ministério da Justiça e Segurança Pública que podem ser beneficiárias de receitas decorrentes de ações perante o Poder Judiciário: – Fundo Nacional Antidrogas – Funad (UO 30912) – 1.2 Fundo Nacional de Segurança Pública – FNSP (UO 30911) – 1.3 Fundo Penitenciário Nacional – Funpen (UO 30907) – 1.4 Fundo de Defesa de Direitos Difusos – FDD (UO 30905) – Fundo para Aparelhamento e Operacionalização das Atividades Fim da PF – Funapol (UO 30108) Sugere-se consultar o MANUAL DE RECOLHIMENTOS DE RECEITAS RELACIONADAS AO MJSP DECORRENTES DE AÇÕES JUDICIAIS PERANTE O PODER JUDICIÁRIO. disponível em https://www.gov.br/mj/pt-br/assuntos/suaprotecao/politicas-sobre-drogas/subcapassenad/ManualdeRecolhimentodeReceitasMJSPv5.pdf

A sugestão de que a questão 23 deve ser aplicada apenas às situações em que os recursos são depositados em contas de titularidade do respectivo Tribunal de Justiça, considerando que há penas pecuniárias cumpridas mediante depósitos em contas vinculadas a fundos diversos e não geridos pela Vara ou Tribunal que aplicou a sanção, não será acatada. Isso porque a contabilização dos recursos recebidos em contas sob gestão do Tribunal (gerando ingresso financeiro) e daqueles depositados em outras contas deve ser realizada de forma distinta. O SIAFI oferece funcionalidades para contabilizar contas de controle, permitindo a contabilidade dos recursos oriundos das penas, mesmo quando não recebidos diretamente pelo Tribunal. Essa abordagem facilita o controle das prestações de contas e promove maior transparência na gestão dos recursos. Após a prestação de contas, os registros de controle seriam baixados.

- O artigo 12 da Resolução não faz menção à contabilização de ingressos e dispêndios. Faz menção à divulgação dos valores arrecadados e entidades e projetos favorecidos: “Art. 12. Os tribunais divulgarão periodicamente, em seus sítios eletrônicos e com acesso público, o montante dos valores arrecadados a título de pena de prestação pecuniária, as entidades e projetos favorecidos.”

Em relação à contabilização de ingressos e dispêndios, essa previsão já é estabelecida por outros normativos, como a NBC TSP e o MCASP, devendo ser observada inclusive para recursos extraorçamentários.

- Sobre o “24.2) identificar se a política de contabilização dos recursos extraorçamentários é evidenciada em nota explicativa”. Entende-se que não há obrigatoriedade que tal informação conste de nota explicativa. Pode até ser uma boa prática, mas não é exigível. O lançamento da nota explicativa fica a critério do gestor de contabilidade. Por esta razão, não deveria ser um procedimento de auditoria.

- Sobre a utilização do MCASP: neste tópico, poderia ser apenas como boa prática, haja vista que ele não se refere especificamente ao caso analisado. Reparem que o procedimento contábil que ele sugere envolve empenhamento. Os casos específicos de prestação pecuniária não envolvem este tipo de ato.

Sobre o item “24.2) Identificar se a política de contabilização dos recursos extraorçamentários é evidenciada em nota explicativa”, ainda que não haja obrigatoriedade de inclusão dessa informação em nota explicativa, essa prática é considerada recomendável. Como parte de suas atribuições, a auditoria tem o papel de sugerir boas práticas. Dessa forma, o procedimento será mantido, ficando a critério dos tribunais a decisão de recomendar ou não a inclusão da nota explicativa em seus relatórios de auditoria. Ademais, haverá campo aberto para que os tribunais possam incluir informações que auxiliem no entendimento da situação de cada tribunal.

Pelo objeto da auditoria envolver recursos de transações sem contraprestação, vale lembrar que o MCASP determina:

“A entidade deve evidenciar em notas explicativas às demonstrações contábeis:

- As políticas contábeis adotadas para o reconhecimento de receita de transações sem contraprestação;

- Para as principais classes de receita de transações sem contraprestação, as bases pelas quais o valor justo do ingresso de recursos foi mensurado;

- Para as principais classes de receita tributária que a entidade não pode mensurar de maneira confiável durante o período no qual o fato gerador ocorre, a informação sobre a natureza do tributo; e

- A natureza e o tipo das principais classes de heranças, presentes e doações, demostrando separadamente as principais classes de bens em espécie recebidos.”

- Quanto às questões 31.1 e 31.2, a resposta negativa (“b. não”) à questão 30.2 necessariamente inviabiliza as respostas positivas às questões 31.1 e 31.2?

Não há vinculação lógica obrigatória que condicione a resposta às questões 31.1 e 31.2 a uma resposta positiva à questão 30.2. Assim, mesmo que o Tribunal responda “b. não” à questão 30.2, poderá responder afirmativamente às questões 31.1 e 31.2, desde que existam meios que possibilitem o correto cadastro dos dados e o rastreamento dos depósitos judiciais, conforme previsto no art. 8º da Resolução CNJ n. 558/2024.

- A utilização, pelo Tribunal, do Sistema Eletrônico de Execução Unificado atende positivamente ao solicitado pela mencionada questão 30.2?

A utilização do SEEU pode atender positivamente ao solicitado na questão 30.2, desde que o sistema esteja efetivamente sendo utilizado para registrar e controlar os depósitos judiciais de valores oriundos das sanções previstas (penas pecuniárias, multas, perda de bens e valores), e não apenas como meio de tramitação processual. O simples uso do SEEU, sem integração ou uso efetivo para controle desses depósitos, não é suficiente.

- Além disso, para responder positivamente às questões 31.1 e 31.2, caso exista sistema interno ou se possa considerar o SEEU como fonte de informação, devem ser considerados os registros nesse eventual sistema (que deveria ser transmitido à instituição financeira) ou basta a comprovação, pelo cumpridor, por meio de comprovante de pagamento nos próprios autos do processo judicial (ainda que não evidenciado o registro em sistema interno)?

Para que as respostas sejam positivas, deve haver algum tipo de registro sistematizado que permita identificar o vínculo entre o pagamento realizado e o réu/processo, conforme o critério do art. 8º da Resolução CNJ nº 558/2024. Esse registro pode ocorrer por:

- Sistema interno do tribunal;

- Integração com o SEEU;

- Outro sistema que registre e permita rastrear valores por réu, número de processo, comarca e vara.

O simples arquivamento de comprovantes de pagamento nos autos, sem um cadastro ou mecanismo de rastreabilidade no sistema do tribunal, não é suficiente para considerar plenamente atendidas as questões 31.1 e 31.2.

- Na questão 21, solicita-se estabelecer uma relação percentual entre multas aplicadas e o total de contas prestadas. Como proceder se o valor total não for apurável por falta de sistema gerencial?

Caso não seja possível apurar o valor total devido à ausência de um sistema gerencial, recomenda-se calcular o percentual com base no valor avaliado disponível. Ademais, será incluído campo para que os tribunais informem se obtiveram o valor total ou somente o valor da amostra.

- Na amostragem, são 66 processos por item? Seriam 66 para o item 4.1, 66 para o item 5.1, 66 para o item 6.1, e assim sucessivamente?

Sim. Caso alguns testes analisem temáticas semelhantes, a mesma amostra poderá ser utilizada. Por exemplo, no teste 4, que analisa os critérios de priorização de repasse de recursos, a amostra de 66 entidades que receberam repasses poderá ser adotada para os itens 4.1, 4.2 e 4.3.

- Qual a definição precisa de ‘um item’ nos testes?

Um item é considerado uma unidade específica que está sendo avaliada, dependendo de cada procedimento. Por exemplo, no teste 4.1, serão avaliados os repasses a entidades beneficiadas enquadradas nos critérios estabelecidos na resolução. Assim, serão avaliadas 66 entidades que receberam repasses. No teste 4.2, verifica-se se, no processo, há informação sobre o critério de prioridade em que a entidade beneficiada se enquadra. Nesse caso, o item será novamente a entidade beneficiada, e será verificado se há menção ao critério correspondente.

- Sobre as amostras, os 66 itens analisados podem ser escolhidos aleatoriamente, ou se há um critério nessas escolhas?

Os itens podem ser selecionados aleatoriamente.

- Com a metodologia de amostragem, alguns tribunais podem ser prejudicados no ranking?

Os procedimentos de auditoria realizados por amostragem visam identificar pontos mais ou menos utilizados pelos tribunais, não atribuir classificações. O tamanho da população não prejudicará os tribunais. A intenção é elaborar um diagnóstico sobre os principais aspectos adotados pelos tribunais.

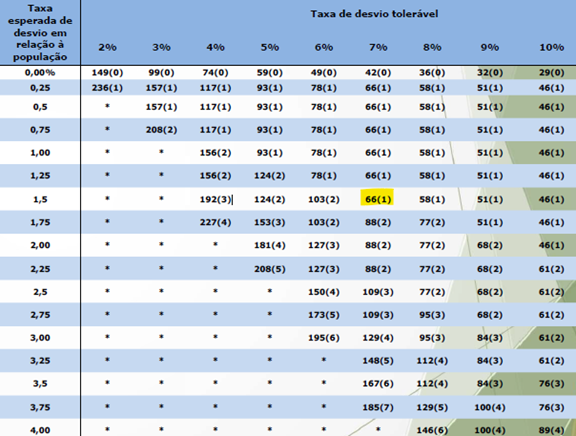

- Com base na amostra indicada no plano de trabalho, qual seria o número máximo de desvios aceitável?

Para a amostra definida no Plano de Trabalho, admite-se um máximo de 1 desvio, conforme a tabela de parâmetros estatísticos estabelecida. O questionário conterá campo específico para o registro da quantidade de desvios identificados, possibilitando ao CNJ realizar, posteriormente, a extrapolação estatística para a população total.

- Após o exame do referido documento, ainda permaneceram algumas dúvidas. A fim de facilitar o esclarecimento, foi elaborado um caso hipotético, com os dados abaixo, e as respectivas dúvidas remanescentes.

Caso hipotético:

1 | A conta bancária única do Tribunal dispõe de saldo em 06/05/2024: | R$ 4.000.000,00 |

2 | Valor destinado/transferido, sacado da conta única entre 06/05/2024 e 23/04/2025: | R$ 2.000.000,00 |

3 | Deste montante, foram identificadas 100 destinações com base em editais posteriores a 06/05/2024. Valor: | R$ 600.000,00 |

4 | Foi constituída uma amostra de 66 processos destinando recursos. Valor: | R$ 300.000,00 |

5 | Também foi identificado um repasse para a Defesa Civil do RS dentro do montante do item 3. Valor: | R$ 100.000,00 |

6 | Da amostra descrita no item 4, foi constatada destinação inadequada dos recursos em 11 processos. Valor: | R$ 50.000,00 |

7 | Foi identificado que, em 90 processos, houve prestação de contas. Valor: | R$ 250.000,00 |

8 | Foi constituída amostra de 66 processos em que houve destinação e respectiva prestação de contas. Valor: | R$ 200.000,00 |

9 | Nesta amostra (item 8), foi constatada a aplicação de sanção em 4 processos por destinação inadequada de recursos. Valor total das sanções: | R$ 6.000,00 |

10 | A conta bancária única do Tribunal dispõe de saldo no dia 23/04/2025: | R$ 3.000.000,00 |

Dúvidas:

- A) A questão 5.2 solicita informar o montante de recursos destinados em desconformidade, e indicar o percentual frente ao montante total analisado e ao total de recursos existentes de prestação de pena pecuniária.

- O montante de recursos destinados em desconformidade é, sem dúvida, de R$ 50.000,00 (item 6).

- O total analisado é, sem dúvida, de R$ 300.000,00 (item 4).

- A dúvida persiste no que consiste o “total de recursos existentes de prestação de pena pecuniária”. Qual seria o valor, neste caso?

Percentual do valor em desconformidade frente ao total analisado – 50.000/300.000

Percentual do valor em desconformidade frente ao total de recursos de prestação de pena pecuniária – 50.000/600.000

- B)Na questão 21.1, são solicitados: o nº total de sanções aplicadas no caso de uso inadequado dos valores recebidos; o valor das sanções; o total de contas prestadas.

- O nº total de sanções aplicadas, no caso de uso inadequado dos valores recebidos, não há dúvida, é 4 (item 9).

- O valor total das sanções, não há dúvida, é de R$ 6.000,00 (item 9).

- Persiste a dúvida no que consiste o total de contas prestadas.

- Parece que, para fins de extrapolação dos resultados encontrados na amostra, o adequado seria usar o valor de R$ 200.000,00 (item 8).

- Porém, dada a redação da questão, pode-se inferir que o valor a ser utilizado é o do item 7: montante em valor dos processos em que houve prestação de contas (R$ 250.000,00).

Nº total de sanções aplicadas – 4

Valor total do montante das sanções – 50.000

% do montante das sanções aplicadas frente ao total de contas prestadas – 250.000

- C)Na questão 21.3, solicita-se o percentual de sanções aplicadas com fundamento nos incisos I a III do art. 13 da Resolução CNJ n. 558/2024.

- Os percentuais devem ser calculados com base no número de sanções (total de 4, conforme item 9), ou com base em seus valores monetários, que somam R$ 6.000,00 (item 9)?

Com base no número de sanções.

- D)Na questão 22, solicita-se informar o montante de recursos transferidos à Defesa Civil frente ao total de transferências de recursos de prestação pecuniária.

- O montante transferido à Defesa Civil, não há dúvida, é de R$ 100.000,00 (item 5).

- A dúvida persiste quanto ao valor total de transferências de recursos de prestação pecuniária realizadas. Seriam todos, independentemente de comporem, ou não, o escopo da auditoria (no caso, R$ 2.000.000,00, conforme item 2)? Ou tão somente o total de recursos destinados com base em editais com data posterior a 06/05/2024 (valor de R$ 600.000,00, conforme item 3)?

Total do montante transferido à Defesa Civil – 100.000

% do valor transferido frente ao total de transferências de recursos de prestação pecuniária realizados – 600.000 (dentre os valores que compõem o escopo)

Inicialmente, por trata-se de auditoria que envolve o ciclo de caixa/dispêndios, aqui no TRF2, iniciamos solicitando junto à Gerência de Poder Judiciário da CEF no RJ o acesso ao sistema SIGSJ para que tivéssemos acesso de consulta aos extratos das contas onde são geridos os valores dos projetos de destinação das penas pecuniária, e, simultaneamente, solicitamos à SAJ/TRF2 a base de dados de contas fornecida mensalmente pela CEF com saldos de todas as contas de depósitos judiciais (precatórios, prestação pecuniária etc..) em aberto mês 04/2025 para pudéssemos identificar os números de agência que podem fazer parte do escopo da auditoria.

A obtenção dessas informações de forma independente das unidades gestoras dos recursos (Varas) é um passo fundamental de auditorias que envolvam ciclo de caixa/dispêndios, esse procedimento é conhecido por circularização. A importância desse procedimento deve-se ao fato de que, ao testar o ciclo de caixa/dispêndios, existem dois riscos relevantes que devem ser considerados pelos auditores: (1) subavaliação dos registros nos sistemas contábeis/administrativos ou (2) superavaliação dos registros nos sistemas contábeis/administrativos. O caso (2) superavaliação é relevante em empresas privadas que podem, eventualmente, inflar registros de disponibilidades a fim de facilitar a obtenção de empréstimos, por tanto, não vem ao caso nesta auditoria. No entanto, o caso (1) subavaliação é relevante, porque é sabido que a gestão da destinação de recursos de penas pecuniárias transcorre de forma descentralizada nas Varas, fora do ambiente SIAFI/Conta Única Tesouro Nacional, carecendo de integração entre os sistemas Banco/Tribunal, além da falta de expertise de servidores da área judicial em gestão administrativa/financeira recursos, o que torna, numa avaliação preliminar, o ambiente controle frágil e propensos a erros, na minha opinião.

Em resumo, o objetivo principal de obtermos evidência externa e confiável sobre os saldos e transações bancárias, sem depender apenas dos registros nos sistemas internos administrativos/judiciais fornecidos pelas Varas é:

1. podermos identificar eventuais omissões de contas/projetos nos sistemas internos da JF2;

2. confirmar se os saldos de caixa/equivalentes estão corretos e completos (sem desvios ou restrições não divulgadas) nos sistemas administrativos internos da JF2;

3. identificar eventuais restrições de saldo nas contas;

Importante salientar, também, que, quando se testa disponibilidades para subavaliação o sentido do teste de amostragem deve ser sempre do OPERACIONAL (Conjunto A: EXTRATO CAIXA/BANCO) para o CONTÁBIL (Conjunto B: SISTEMA INTERNO ADMINISTRATIVO), para não incorrermos no risco deixar de fora do universo amostral os registros eventualmente omitidos nos sistemas administrativos internos, se estes estiverem subavaliados. A figura abaixo ilustra um caso de subavaliação em que apenas parte do conjunto A está registrado no conjunto B, e, por tanto, se a amostragem ocorrer no universo conjunto B as conclusões de auditoria serão equivocadas, pois incorreremos em risco de detecção (RD):

Assim, entendo que os testes que envolvam amostragem e consequente extrapolação de conclusões referentes a totais e percentuais ficam prejudicados se não partirem dos extratos bancários das contas onde se dão a gestão dos recursos de penas pecuniárias, em especial, os Teste 4: 4.1, 4.2 e 4.3; Teste 5: itens 5.1 e 5.2; Teste 6: itens 6.1, 6.2 e 6.3; Teste 19: itens 19.1 e 19.2; Testes 21: itens 21.1, 21.2 e 21.3; Teste 22: item 22.3; Teste 31: item 31.1.

Ocorre que, em avaliação preliminar do banco de dados de contas de depósitos judiciais tivemos muita dificuldade na identificação das contas de gestão dos projetos de prestação pecuniária, pois falta uniformidade na identificação dessas contas. Isso ocorre por se tratar de campo alfanumérico de livre preenchimento que aceita inúmeras descrições para o mesmo objeto, ficando a cargo do funcionário da CEF em cada agência a descrição no momento da abertura da conta, conforme pude expor aos senhores na reunião do dia 15/04.Importante salientar que essa fato afeta não só as contas do TRF2, mas de todos os Tribunais que mantem contas de depósito judicial junto a CEF, em especial os TRFs, TREs e Seções Judiciárias, podendo também afetar, eventualmente, TJs.

Um outro problema que identificamos é que a partir de out/2024 as contas na CEF começaram a passar por um processo de migração, onde passaram a adotar o número de operação 635, ao invés da operação 5. Observando a base de dados verifica-se que esse processo de migração ainda está em curso, e

consultando o sistema SIGSJ consta-se que não é possível obter extratos para as novas contas migradas (operação 635).

Assim, proponho as seguintes questões para apreciação de V. Sas.:

- que os testes que envolvam amostragens (Teste 4: 4.1, 4.2 e 4.3; Teste 5: itens 5.1 e 5.2; Teste 6: itens 6.1, 6.2 e 6.3; Teste 19: itens 19.1 e 19.2; Testes 21: itens 21.1, 21.2 e 21.3; Teste 22: item 22.3; Teste 31: item 31.1) ou dependam de totalização e saldos, cálculos de percentuais em relação as amostras fiquem prejudicados na auditoria deste ano, ou até que a CEF possa confirmar de forma independente, às equipes de auditoria, quais são as contas onde ocorrem a gestão da destinação de recursos de penas pecuniárias e fornecer seus extratos diretamente à equipe de auditoria, por exemplo, via consulta ao sistema SIGSJ;

- que em sendo acolhido a sugestão acima, a SAI/CJF emita uma recomendação de auditoria em âmbito nacional para que os sistemas processuais onde ocorre a gestão dos recursos de pena pecuniária sejam integrados aos sistemas dos bancos públicos para que, pelo menos, a abertura/encerramento e atualização diária do movimento da conta, ocorra via sistema judicial de forma integrada, de forma a reduzir a inserção manual de dados, facilitar a identificação das contas, melhorar o ambiente de controle e reduzir o risco de detecção (RD) para auditoria, para que possamos aplicar testes amostrais com mais segurança, num segundo momento.

Esclarecemos que, para a execução da ação coordenada, é suficiente que o tribunal utilize fontes internas de informação para identificar os valores destinados.

Nada impede que o tribunal, de acordo com suas capacidades, amplie o escopo da avaliação. Contudo, esse nível de aprofundamento não será exigido dos demais tribunais.

Dessa forma, o tribunal deve analisar as amostras com as informações disponíveis e registrar, em campo aberto, eventuais observações, como a inadequação ou insuficiência dos controles existentes, entre outras que considerar pertinentes.

Com relação à questão 4 do questionário CNJ que trata do atendimento aos critérios de priorização do repasse de valores às instituições beneficiárias, nos deparamos com a seguinte situação:

foi aberto edital para a destinação de valores, tendo sido recebidas 80 propostas. Destas, 50 foram aprovadas.

Dadas as condições do edital, o montante das 50 propostas ficou abaixo do valor total a ser destinado. Por este motivo, a vara não classificou as entidades beneficiárias pelo critério de priorização para o recebimento dos recursos, conforme estabelece o artigo 6º da Resolução CNJ n. 558/2024.

Neste caso fica prejudicada a resposta à subquestão 4.3 ” realizar levantamento, em termos percentuais, dos principais critérios de prioridade utilizados para autorizar projetos” Ou deve-se obter junto à vara a classificação das 50 propostas?

Se for possível obter a classificação dos beneficiários conforme os critérios da resolução, isso será benéfico para o diagnóstico a ser realizado pela auditoria. No entanto, cabe ao tribunal avaliar a conveniência de solicitar informações adicionais à vara.

- Seria possível incluir uma opção ‘não se aplica por fatores diversos’, permitindo que os tribunais justifiquem sua resposta?

Sim. O questionário contemplará a opção “não se aplica”, bem como campos abertos para justificativas.

- A questão 4.3 pede para informar percentuais sobre os principais critérios de prioridade para execução de projetos. Será possível responder ‘Não se Aplica’? O campo será numérico? Como isso será ranqueado?

A questão 4.3 será respondida em campo numérico, sem a possibilidade de indicar “não se aplica”. A partir da amostra de 66 processos, os tribunais deverão informar os percentuais relativos a cada critério de prioridade identificado. Por exemplo, se 33 dos 66 itens se enquadrarem no critério previsto no inciso I, o campo correspondente será preenchido com 50%. Caso um critério não seja identificado, o campo deverá ser preenchido com “0”. Não haverá ranqueamento, mas sim mapeamento dos critérios mais e menos utilizados.

- Haverá um campo para inserir informações complementares no questionário? Se sim, será um campo de texto ou haverá opção para anexar arquivos?

O questionário conterá campos abertos para inserção de informações complementares em formato de texto. Não será possível anexar documentos diretamente à plataforma.

- Os questionários serão disponibilizados em formato editável (Word, Excel)?

Sim. O arquivo em formato editável será disponibilizado na página de auditoria do CNJ.

- Os questionários serão disponibilizados diretamente às seções judiciárias, com senhas individualizadas, como foi feito na auditoria coordenada de 2024?

Sim, os questionários serão disponibilizados em modelo semelhante à ação coordenada de 2024.

- Será disponibilizado algum treinamento?

O CNJ solicitou, em reunião, que os tribunais indiquem suas demandas de capacitação. A partir disso, será avaliada a possibilidade de oferecer treinamentos específicos para apoiar a execução da auditoria.

- É necessário verificar a presença de homologação do MP na prestação de contas presente no processo?

De modo geral, os testes de auditoria avaliarão procedimentos administrativos, como a instituição pelos tribunais de procedimentos e controles uniformes (normativos, definição de fluxos de processos de trabalho, passo a passo, POPs, etc.). O plano não possui testes de auditoria que avaliem as decisões dos magistrados.

- Houve alteração no Plano de Trabalho em relação ao original?

Sim, houve alterações pontuais, como a inserção da opção “não se aplica” e a modificação da pergunta 5.2 de “Informar o montante dos recursos destinados em desconformidade e indicar o percentual frente ao montante total analisado de recursos recebidos por prestação pecuniária” para “5.2 Informar o montante dos recursos destinados em desconformidade e indicar o percentual frente ao montante total analisado e ao total de recursos existentes de prestação de pena pecuniária”.

- Podemos considerar por analogia o termo “Vara(s)” para as unidades de 1ª Instância (Auditorias Militares da União) distribuídas no território brasileiro?

- Podemos considerar por analogia o termo “Comarca” para as unidades de 1ª Instância (Auditorias Militares da União / Circunscrições Judiciárias Militares) distribuídas no território brasileiro?

Sim, pode-se considerar equivalentes o termo Vara para as unidades de 1ª instância da justiça militar.